Notulen Gemeenteraad

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterAgendapunten

2024_GR_00127 - Notulen en zittingsverslag gemeenteraad 28 mei 2024 - openbare zitting - Goedkeuring

2024_GR_00135 - Samenwerkingsovereenkomst De RegenbOog VZW zomer 2024 - Goedkeuring

2024_GR_00136 - Advies rekening 2023 kerkfabriek O.L. Maagd der Armen Lutlommel - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Overwegende dat uit de stand van de financiële rekening per 31 december 2023 blijkt dat de rekening over het boekjaar 2023 wordt afgesloten met een batig saldo van € 11.575,95 betreffende de exploitatie en € 53,67 betreffende de investeringen;

Juridische grond

Gelet op het Decreet Lokaal Bestuur van 22 december 2017 en meer in het bijzonder artikel 2, 40 en 41 betreffende de bevoegdheden van de gemeenteraad;

Gelet op de nog geldende bepalingen van de nieuwe gemeentewet;

Gelet op het keizerlijk decreet van 30 december 1809 op de kerkfabrieken;

Gelet op het decreet van 7 mei 2004 betreffende de materiële organisatie en werking van de erkende erediensten dat werd gewijzigd bij decreet van 6 juli 2012;

Gelet op het besluit van de Vlaamse Regering van 13 oktober 2006 houdende het algemeen reglement op de boekhouding van de besturen van de erkende erediensten dat werd gewijzigd bij besluit van de Vlaamse Regering van 14 december 2012.

Besluit

Artikel 1

Het college legt de rekening 2023 van de Lommelse Kerkfabriek O.L. Maagd der Armen Lutlommel met gunstig advies voor aan de gemeenteraad.

Artikel 2

Na gunstig advies van de gemeenteraad wordt er een afschrift van het besluit overgemaakt aan de Kerkfabriek O.L. Maagd der Armen Lutlommel en aan de gouverneur van de provincie Limburg.

2024_GR_00137 - Advies rekening 2023 kerkfabriek O.L.V. van Lourdes Heide-Heuvel - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Overwegende dat uit de stand van de financiële rekening per 31 december 2023 blijkt dat de rekening over het boekjaar 2023 wordt afgesloten met een batig saldo van € 17.947,94 betreffende de exploitatie en € 30.610,85 betreffende de investeringen;

Juridische grond

Gelet op het Decreet Lokaal Bestuur van 22 december 2017 en meer in het bijzonder artikel 2, 40 en 41 betreffende de bevoegdheden van de gemeenteraad;

Gelet op de nog geldende bepalingen van de nieuwe gemeentewet;

Gelet op het keizerlijk decreet van 30 december 1809 op de kerkfabrieken;

Gelet op het decreet van 7 mei 2004 betreffende de materiële organisatie en werking van de erkende erediensten dat werd gewijzigd bij decreet van 6 juli 2012;

Gelet op het besluit van de Vlaamse Regering van 13 oktober 2006 houdende het algemeen reglement op de boekhouding van de besturen van de erkende erediensten dat werd gewijzigd bij besluit van de Vlaamse Regering van 14 december 2012.

Besluit

Artikel 1

De gemeenteraad brengt gunstig advies uit over de rekening van het boekjaar 2023 van de kerkfabriek O.L.V. van Lourdes Heide-Heuvel.

Artikel 2

Na gunstig advies van de gemeenteraad wordt er een afschrift van het besluit overgemaakt aan de Kerkfabriek O.L.V. van Lourdes Heide-Heuvel en aan de gouverneur van de provincie Limburg.

2024_GR_00138 - Advies rekening 2023 kerkfabriek Sint-Pietersbanden Centrum - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Overwegende dat uit de stand van de financiële rekening per 31 december 2023 blijkt dat de rekening over het boekjaar 2023 wordt afgesloten met een batig saldo van € 22.476,55 betreffende de exploitatie en € 35.507,04 betreffende de investeringen;

Juridische grond

Gelet op het Decreet Lokaal Bestuur van 22 december 2017 en meer in het bijzonder artikel 2, 40 en 41 betreffende de bevoegdheden van de gemeenteraad;

Gelet op de nog geldende bepalingen van de nieuwe gemeentewet;

Gelet op het keizerlijk decreet van 30 december 1809 op de kerkfabrieken;

Gelet op het decreet van 7 mei 2004 betreffende de materiële organisatie en werking van de erkende erediensten dat werd gewijzigd bij decreet van 6 juli 2012;

Gelet op het besluit van de Vlaamse Regering van 13 oktober 2006 houdende het algemeen reglement op de boekhouding van de besturen van de erkende erediensten dat werd gewijzigd bij besluit van de Vlaamse Regering van 14 december 2012.

Besluit

Artikel 1

Het college legt de rekening 2023 van de Lommelse Kerkfabriek Sint-Pietersbanden Centrum met gunstig advies voor aan de gemeenteraad.

Artikel 2

Na gunstig advies van de gemeenteraad wordt er een afschrift van het besluit overgemaakt aan de Kerkfabriek Sint-Pietersbanden Centrum en aan de gouverneur van de provincie Limburg.

2024_GR_00139 - Advies rekening 2023 kerkfabriek Heilig Sacrament Kattenbos - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Overwegende dat uit de stand van de financiële rekening per 31 december 2023 blijkt dat de rekening over het boekjaar 2023 wordt afgesloten met een batig saldo van € 10.639,21 betreffende de exploitatie en € 817,88 betreffende de investeringen;

Juridische grond

Gelet op het Decreet Lokaal Bestuur van 22 december 2017 en meer in het bijzonder artikel 2, 40 en 41 betreffende de bevoegdheden van de gemeenteraad;

Gelet op de nog geldende bepalingen van de nieuwe gemeentewet;

Gelet op het keizerlijk decreet van 30 december 1809 op de kerkfabrieken;

Gelet op het decreet van 7 mei 2004 betreffende de materiële organisatie en werking van de erkende erediensten dat werd gewijzigd bij decreet van 6 juli 2012;

Gelet op het besluit van de Vlaamse Regering van 13 oktober 2006 houdende het algemeen reglement op de boekhouding van de besturen van de erkende erediensten dat werd gewijzigd bij besluit van de Vlaamse Regering van 14 december 2012.

Besluit

Artikel 1

De gemeenteraad brengt gunstig advies uit over de rekening van het boekjaar 2023 van de kerkfabriek Heilig Sacrament Kattenbos.

Artikel 2

Na gunstig advies van de gemeenteraad wordt er een afschrift van het besluit overgemaakt aan de Kerkfabriek Heilig Sacrament Kattenbos en aan de gouverneur van de provincie Limburg.

2024_GR_00140 - Advies rekening 2023 kerkfabriek Sint-Jan Baptist Kerkhoven - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurAfwezig

Sophie Loots, schepenVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Overwegende dat uit de stand van de financiële rekening per 31 december 2023 blijkt dat de rekening over het boekjaar 2023 wordt afgesloten met een batig saldo van € 5.900,45 betreffende de exploitatie en € 104.549,30 betreffende de investeringen;

Juridische grond

Gelet op het Decreet Lokaal Bestuur van 22 december 2017 en meer in het bijzonder artikel 2, 40 en 41 betreffende de bevoegdheden van de gemeenteraad;

Gelet op de nog geldende bepalingen van de nieuwe gemeentewet;

Gelet op het keizerlijk decreet van 30 december 1809 op de kerkfabrieken;

Gelet op het decreet van 7 mei 2004 betreffende de materiële organisatie en werking van de erkende erediensten dat werd gewijzigd bij decreet van 6 juli 2012;

Gelet op het besluit van de Vlaamse Regering van 13 oktober 2006 houdende het algemeen reglement op de boekhouding van de besturen van de erkende erediensten dat werd gewijzigd bij besluit van de Vlaamse Regering van 14 december 2012.

Besluit

Artikel 1

De gemeenteraad brengt gunstig advies uit over de rekening van het boekjaar 2023 van de kerkfabriek Sint-Jan Baptist Kerkhoven.

Artikel 2

Na gunstig advies van de gemeenteraad wordt er een afschrift van het besluit overgemaakt aan de Kerkfabriek Sint-Jan Baptist Kerkhoven en aan de gouverneur van de provincie Limburg.

2024_GR_00141 - Advies rekening 2023 kerkfabriek Sint-Barbara Werkplaatsen - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurAfwezig

Sophie Loots, schepenVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Overwegende dat uit de stand van de financiële rekening per 31 december 2023 blijkt dat de rekening over het boekjaar 2023 wordt afgesloten met een batig saldo van € 7.838,79 betreffende de exploitatie en € 299.100,07 betreffende de investeringen;

Juridische grond

Gelet op het Decreet Lokaal Bestuur van 22 december 2017 en meer in het bijzonder artikel 2, 40 en 41 betreffende de bevoegdheden van de gemeenteraad;

Gelet op de nog geldende bepalingen van de nieuwe gemeentewet;

Gelet op het keizerlijk decreet van 30 december 1809 op de kerkfabrieken;

Gelet op het decreet van 7 mei 2004 betreffende de materiële organisatie en werking van de erkende erediensten dat werd gewijzigd bij decreet van 6 juli 2012;

Gelet op het besluit van de Vlaamse Regering van 13 oktober 2006 houdende het algemeen reglement op de boekhouding van de besturen van de erkende erediensten dat werd gewijzigd bij besluit van de Vlaamse Regering van 14 december 2012.

Besluit

Artikel 1

De gemeenteraad brengt gunstig advies uit over de rekening van het boekjaar 2023 van de kerkfabriek Sint-Barbara Werkplaatsen.

Artikel 2

Na gunstig advies van de gemeenteraad wordt er een afschrift van het besluit overgemaakt aan de Kerkfabriek Sint-Barbara Werkplaatsen en aan de gouverneur van de provincie Limburg.

2024_GR_00142 - Advies rekening 2023 kerkfabriek Sint-Paulus Heeserbergen - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurAfwezig

Sophie Loots, schepenVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Overwegende dat uit de stand van de financiële rekening per 31 december 2023 blijkt dat de rekening over het boekjaar 2023 wordt afgesloten met een batig saldo van € 9.417,69 betreffende de exploitatie en € 197,48 betreffende de investeringen;

Juridische grond

Gelet op het Decreet Lokaal Bestuur van 22 december 2017 en meer in het bijzonder artikel 2, 40 en 41 betreffende de bevoegdheden van de gemeenteraad;

Gelet op de nog geldende bepalingen van de nieuwe gemeentewet;

Gelet op het keizerlijk decreet van 30 december 1809 op de kerkfabrieken;

Gelet op het decreet van 7 mei 2004 betreffende de materiële organisatie en werking van de erkende erediensten dat werd gewijzigd bij decreet van 6 juli 2012;

Gelet op het besluit van de Vlaamse Regering van 13 oktober 2006 houdende het algemeen reglement op de boekhouding van de besturen van de erkende erediensten dat werd gewijzigd bij besluit van de Vlaamse Regering van 14 december 2012.

Besluit

Artikel 1

Het college legt de rekening 2023 van de Lommelse Kerkfabriek Sint-Paulus Heeserbergen met gunstig advies voor aan de gemeenteraad.

Artikel 2

Na gunstig advies van de gemeenteraad wordt er een afschrift van het besluit overgemaakt aan de Kerkfabriek Sint-Paulus Heeserbergen en aan de gouverneur van de provincie Limburg.

2024_GR_00143 - Advies rekening 2023 kerkfabriek Sint-Antonius Barrier - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Overwegende dat uit de stand van de financiële rekening per 31 december 2023 blijkt dat de rekening over het boekjaar 2023 wordt afgesloten met een batig saldo van € 15.914,39 betreffende de exploitatie en € 7.157,43 betreffende de investeringen;

Juridische grond

Gelet op het Decreet Lokaal Bestuur van 22 december 2017 en meer in het bijzonder artikel 2, 40 en 41 betreffende de bevoegdheden van de gemeenteraad;

Gelet op de nog geldende bepalingen van de nieuwe gemeentewet;

Gelet op het keizerlijk decreet van 30 december 1809 op de kerkfabrieken;

Gelet op het decreet van 7 mei 2004 betreffende de materiële organisatie en werking van de erkende erediensten dat werd gewijzigd bij decreet van 6 juli 2012;

Gelet op het besluit van de Vlaamse Regering van 13 oktober 2006 houdende het algemeen reglement op de boekhouding van de besturen van de erkende erediensten dat werd gewijzigd bij besluit van de Vlaamse Regering van 14 december 2012.

Besluit

Artikel 1

Het college legt de rekening 2023 van de Lommelse Kerkfabriek Sint-Antonius Barrier met gunstig advies voor aan de gemeenteraad.

Artikel 2

Na gunstig advies van de gemeenteraad wordt er een afschrift van het besluit overgemaakt aan de Kerkfabriek Sint-Antonius Barrier en aan de gouverneur van de provincie Limburg.

2024_GR_00144 - Advies rekening 2023 kerkfabriek Sint-Jozef Kolonie - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Overwegende dat uit de stand van de financiële rekening per 31 december 2023 blijkt dat de rekening over het boekjaar 2023 wordt afgesloten met een positief saldo van € 561,29 betreffende de exploitatie en een positief saldo van € 2.521,49 betreffende de investeringen;

Juridische grond

Gelet op het Decreet Lokaal Bestuur van 22 december 2017 en meer in het bijzonder artikel 2, 40 en 41 betreffende de bevoegdheden van de gemeenteraad;

Gelet op de nog geldende bepalingen van de nieuwe gemeentewet;

Gelet op het keizerlijk decreet van 30 december 1809 op de kerkfabrieken;

Gelet op het decreet van 7 mei 2004 betreffende de materiële organisatie en werking van de erkende erediensten dat werd gewijzigd bij decreet van 6 juli 2012;

Gelet op het besluit van de Vlaamse Regering van 13 oktober 2006 houdende het algemeen reglement op de boekhouding van de besturen van de erkende erediensten dat werd gewijzigd bij besluit van de Vlaamse Regering van 14 december 2012.

Besluit

Artikel 1

De gemeenteraad brengt gunstig advies uit over de rekening van het boekjaar 2023 van de kerkfabriek Sint-Jozef Kolonie.

Artikel 2

Na gunstig advies van de gemeenteraad wordt er een afschrift van het besluit overgemaakt aan de Kerkfabriek Sint-Jozef Kolonie en aan de gouverneur van de provincie Limburg.

2024_GR_00145 - Nominatieve subsidies 2024-2025 - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

De gemeenteraad is bevoegd voor de toekenning van nominatieve subsidies.

Het is billijk om de begunstigde vereniging of instelling financieel te ondersteunen gelet op de aard van hun activiteiten.

Juridische grond

Het Decreet over het lokaal bestuur van 22 december 2017 en latere wijzigingen;

De wet van 14 november 1983 betreffende de controle op de toekenning en de aanwending van sommige toelagen;

inzonderheid op de artikelen 3 en 7, eerste lid, en artikel 9, eerste lid;

Het reglement betreffende de verantwoording van het gebruik van de gemeentelijke subsidies van 27 juni 2019;

Regelgeving bevoegdheid

Besluit

Artikel 1

Aan de verenigingen en instellingen die opgenomen zijn in de bijgevoegde tabel wordt een subsidie toegekend voor de bedragen zoals vermeld in de bijlage. Deze bijlage maakt integraal deel uit van dit besluit.

Artikel 2

De begunstigde is, op straffe van gehele terugbetaling van de toegekende bedragen, gehouden de toelage aan te wenden tot betaling van hun werkingskosten of in voorkomend geval de investeringen waarvoor de subsidie bedoeld is.

Artikel 3

Dit besluit wordt bekendgemaakt overeenkomstig artikel 286,287 en 288 van het Decreet over het lokaal bestuur. De toezichthoudende overheid wordt hiervan op de hoogte gebracht overeenkomstig artikel 330 van het Decreet over het lokaal bestuur.

2024_GR_00156 - Kerkfabrieken - budget 2025 - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Overwegende dat de verschillende toelagen in het budget van de stad Lommel voorzien zijn.

Juridische grond

Gelet op het Decreet Lokaal Bestuur van 22 december 2017 artikel 2, 40 en 41 betreffende de bevoegdheden van de gemeenteraad;

Gelet op de nog geldende bepalingen van de nieuwe gemeentewet;

Gelet op het decreet van 7 mei 2004 betreffende de materiële organisatie en werking van de erkende erediensten, gewijzigd bij decreet van 6 juli 2012;

Gelet op het besluit van de Vlaamse Regering van 13 oktober 2006 houdende het algemeen reglement op de boekhouding van de besturen van de erkende erediensten, gewijzigd bij besluit van de Vlaamse Regering van 14 december 2012;

Gelet op de omzendbrief BB 2013/01 van 1 maart 2013 van de Vlaamse minister van Bestuurszaken, Binnenlands Bestuur, Inburgering, Toerisme en Vlaamse Rand, betreffende de boekhouding van de besturen van de eredienst;

Aangezien er een verplicht evenwicht wordt opgelegd voor elk jaar van het meerjarenplan, waarbij voor elk jaar, indien nodig, de gemeentelijke exploitatietoelage wordt berekend;

Besluit

Artikel 1

De gemeenteraad keurt het budget 2025 (bijlage), zoals ingediend werd door het Centraal Kerkbestuur, voor de kerkfabrieken goed. De volgende toelagen werden voorzien voor 2025:

| € | Exploitatietoelage | Investeringstoelage |

| H. Sacrament, Kattenbos | 4.408,56 | 0,00 |

| Sint-Barbara, Werkplaatsen | 3.638,52 | 0,00 |

| O.L.V. Maagd der Armen, Lutlommel | 0,00 | 0,00 |

| Sint-Jozef, Kolonie | 5.937,47 | 0,00 |

| Sint-Jan-Baptist, Kerkhoven | 43.109,55 | 0,00 |

| Sint-Paulus, Heeserbergen | 25.568,20 | 20.000,00 |

| Sint-Antonius, Barrier |

0,00 |

0,00 |

| Sint-Pietersbanden, Centrum | 81.482,99 | 0,00 |

| O.L.V. van Lourdes, Heide-heuvel | 13.822,80 | 7.000,00 |

| 177.968,09 | 27.000,00 |

Artikel 2

De gemeentelijke dotaties worden voorzien op het gemeentelijke budget 2025 onder de actie 425 artikels 6490000/02 ABES/0790 (exploitatie) en 6640000/02 ABES/0790 (investeringen).

Artikel 3

Afschrift van dit besluit wordt overgemaakt aan het centrale kerkbestuur, het bisdom en de provinciegouverneur.

2024_GR_00157 - Algemene Vergadering EVA Erfgoed Lommel VZW d.d. 4 september 2024 - Goedkeuring

2024_GR_00134 - 2024034 - Zomeronderhoud + Ondersteuning Groendienst 2025-2027 - Goedkeuring lastvoorwaarden en gunningswijze - Goedkeuring

2024_GR_00147 - Mandaat vertegenwoordiger algemene vergadering Gemeentelijke Holding NV - in vereffening - 26 juni 2024 - Goedkeuring

2024_GR_00125 - Mandaat vertegenwoordiger algemene vergadering van IGL - 27 juni 2024 - Goedkeuring

2024_GR_00130 - Mandaat vertegenwoordiger buitengewone algemene vergadering Nuhma cv - 8 oktober 2024 - Goedkeuring

2024_GR_00148 - Aanpassing van de voorwaarden voor de vrijgave van de bankwaarborg bij projecten in functie van de aanleg van toekomstig openbaar domein - Goedkeuring

2024_GR_00158 - 2024036 - Bouwen van hallen voor groendienst - Goedkeuring lastvoorwaarden en gunningswijze - Goedkeuring

2024_GR_00159 - Aanstellen plaatsvervangende secretaris Gemeentelijke Commissie voor Ruimtelijke Ordening (GECORO) - Goedkeuring

2024_GR_00166 - Goedkeuring addendum Mijn VerbouwBegeleiding (gebaseerd op Prestatiefinanciering) Energiehuis Limburg en stad Lommel - Goedkeuring

2024_GR_00167 - Coöperatieve pv-panelen op publieke daken - stroomafnameovereenkomst energiedelen Stadswerken - Goedkeuring

2024_GR_00131 - Aanpassing subsidiereglement sport - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Gelet op het besluit van de gemeenteraad van 27 september 2022 houdende de vaststelling van het subsidiereglement sport en meer bepaald artikelen 38 tot en met 44 betreffende de infrastructuursubsidies voor voetbalclubs (zie bijlage);

Overwegende dat het reglement bepaalt dat de clubs aangesloten bij de K.B.V.B. financiële ondersteuning genieten;

Gelet op het feit dat damesvoetbalclub Lommel United Woman Soccer geen gebruik meer maakt van de voetbal-accommodatie in Kerkhoven en bijgevolg geen ondersteuning meer zal ontvangen;

Overwegende dat dezelfde financiële steun voor rekening van de nieuwe gebruiker, rugbyclub Murphy's Lommel, kan voorbehouden worden;

Overwegende dat hiervoor het bestaand subsidiereglement dient aangepast te worden;

Gelet op het gunstig advies van de sportraad

Juridische grond

Subsidiereglement sport goedgekeurd bij besluit van de gemeenteraad in zitting van 27 september 2022

Regelgeving bevoegdheid

Besluit

Artikel 1

De gemeenteraad gaat akkoord om het subsidiereglement sport te wijzigen in functie van de ondersteuning aan rugbyclub Murphy's Lommel.

Artikel 2

De gemeenteraad keurt het ontwerp van het aangepaste subsidiereglement sport goed.

2024_GR_00160 - AGB Lommel Sport & Recreatie - Jaarrekening 2023 - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Conform artikel 260 van het Decreet Lokaal Bestuur van 22 december 2017 wordt de Jaarrekening 2023 voor eind juni 2024 afgeleverd aan de Vlaamse regering.

De jaarcijfers 2023 zijn opgemaakt conform de regelgeving omtrent BBC en de algemene boekhoudregels voor de vennootschappen.

De Jaarrekening BBC 2023 wordt bezorgd aan de toezichthoudende overheid,

De Jaarrekening Vennootschapen 2023 wordt neergelegd bij de Nationale Bank, de aangifte vennootschapsbelasting zal ingediend worden bij de fiscale administratie.

Juridische grond

Art. 243 §1 van het Decreet Lokaal Bestuur van 22 december 2017 bepaalt dat de raad van bestuur van het AGB bevoegd is om de Jaarrekening BBC vast te stellen.

De vaststelling van de Jaarrekening 2023 BBC gebeurt op de Raad van Bestuur van AGB Sport & Recreatie van 17 juni 2024.

de Jaarrekening 2023 BBC wordt overgemaakt aan de Gemeenteraad, die er op 25 juni 2024 advies over uitbrengt.

Besluit

Artikel 1

De gemeenteraad geeft positief advies aan de Jaarrekening 2023 (BBC en NBB) van AGB Sport & Recreatie Lommel.

Artikel 2

Conform de BBC regelgeving sluit boekjaar 2023 af met :

Budgettair Resultaat boekjaar + 514.559 euro

Gecumuleerd budgettair resultaat + 2.398.507 euro

Autofinancieringsmarge + 514.559 euro.

Gecorrigeerde autofinancieringsmarge + 59.895 euro

Artikel 3

Conform de regelgeving van het wetboek der vennootschappen sluit boekjaar 2023 af met :

- een te bestemmen resultaat van het boekjaar van + 529.810,75 euro

- een balanstotaal van + 19.015.382,19 euro

2024_GR_00161 - AGB Sport en Recreatie - Aanpassing meerjarenplan 2020-2026 - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Het financieel evenwicht voor de aanpassing meerjarenplan 2020-2026 van AGB Sport & Recreatie Lommel wordt bereikt.

De negatieve autofinancieringsmarge in boekjaar 2026 wordt bij vaststelling van het beginkrediet 2025 weggewerkt.

Juridische grond

Gelet op het decreet lokaal bestuur van 22 december 2017 en meer in het bijzonder:

- artikels 235 en 236, betreffende de bevoegdheden van de raad van bestuur;

- artikel 241, betreffende de opmaak van de beleidsrapporten,

- artikel 242, betreffende de bevoegdheid van de raad van bestuur om het meerjarenplan vast te leggen.

Gelet op het besluit van de Vlaamse Regering van 30 maart 2018 betreffende de beleids- en beheerscyclus van de gemeenten, provincies en de openbare centra voor maatschappelijk welzijn en latere wijzigingen;

Gelet op het ministerieel besluit van 26 juni 2018 tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten en de toelichting ervan, en van de rekeningstelsels van de gemeenten, de provincies en de openbare centra voor maatschappelijk welzijn en later wijzigingen;

Besluit

Artikel 1

De gemeenteraad van stad Lommel brengt advies uit over de aanpassing meerjarenplan 2020-2026 van AGB Sport & Recreatie en keurt deze aanpassing meerjarenplan goed.

2024_GR_00126 - Wijziging verhuurreglement Wijkvormingscentrum de Kievit - Goedkeuring

2024_GR_00133 - Stad en OCMW Lommel - Jaarrekening 2023 - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Gelet op de jaarrekening 2023 waarvan de resultaten als volgt kunnen weergegeven worden:

| € | 2023 |

| Exploitatiesaldo | 9.859.202 |

| Investeringssaldo | -2.249.123 |

| Financieringssaldo | -1.100.684 |

| Budgettair resultaat | 37.179.049 |

| Autofinancieringsmarge | 8.861.567 |

Juridische grond

Gelet op het Decreet over het Lokaal Bestuur van 22 december 2017

Gelet op Besluit van de Vlaamse Regering van 30 maart 2018 en latere wijzigingen betreffende de beleids- en beheercyclus van de lokale besturen.

Gelet op het ministerieel besluit van 26 juni 2018 tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten, de rekeningstelsels en de digitale rapportering van de BBC van de lokale besturen.

Het Besluit van de Vlaamse regering van 7 september 2018 tot wijziging van het BVR BBC;

Het Ministerieel besluit van 12 september 2018 tot wijziging van het MB BBC;

Overwegende dat de jaarrekening van het gemeentebestuur en OCMW over boekjaar 2023 werd opgesteld en toegelicht tijdens het college van burgemeester en schepenen van 28 mei 2024;

De gemeenteraad dient ook goedkeuring te geven aan het luik OCMW dat door de raad voor maatschappelijk welzijn werd vastgesteld.

Gelet op het positief advies van het managementteam van 22 mei 2024;

Besluit

Artikel 1

De gemeenteraad stelt de jaarrekening 2023 en de bijhorende toelichtingen van het gemeentebestuur van Lommel over het boekjaar 2023 vast.

Artikel 2

De gemeenteraad keurt de jaarrekening 2023 en de bijhorende toelichtingen voor het deel OCMW van Lommel goed.

Artikel 3

Dit besluit wordt bekendgemaakt overeenkomstig artikel 286, 287 en 288 van het Decreet over het Lokaal Bestuur. De toezichthoudende overheid wordt hiervan op de hoogte gebracht overeenkomstig artikel 330 van het Decreet over het Lokaal Bestuur.

2024_GR_00132 - Aanpassing kredieten 2024-2026 voor de stad en OCMW Lommel - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Gelet op het ontwerp van de aanpassing van het meerjarenplan 2020-2026 waarvan de resultaten als volgt kunnen weergegeven worden:

| € | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

| Exploitatiesaldo | 7.382.302 | 5.884.407 | 4.828.435 | 9.859.202 | -1.814.614 | 2.089.033 | 2.109.023 |

| Investeringssaldo | -1.950.357 | -7.415.283 | -8.950.463 | -2.249.123 | -42.060.745 | -9.277.567 | -5.264.108 |

| Financieringssaldo | -848.724 | -846.597 | -722.579 | 1.100.684 | 11.092.708 | 7.007.856 | -606.811 |

| Budgettair resultaat | 4.583.221 | -2.377.473 | -4.844.607 | 6.509.395 | -32.782.651 | -180.678 | -3.761.895 |

| Beschikbaar budg.res. | 37.891.734 | 35.514.261 | 30.669.653 | 37.179.049 | 4.396.398 | 4.215.720 | 453.825 |

| Autofinancieringsmarge | 5.947.783 | 4.558.547 | 3.791.120 | 8.861.567 | -2.810.531 | 1.008.874 | 799.871 |

Overwegende dat het meerjarenplan wettelijk in evenwicht is indien het budgettair resultaat ieder jaar groter of gelijk aan nul is en de autofinancieringsmarge in het laatste jaar van het meerjarenplan positief is;

Juridische grond

Gelet op het decreet lokaal bestuur van 22 december 2017 en meer in het bijzonder:

- artikels 40 en 41, betreffende de bevoegdheden van de gemeenteraad;

- artikels 171 en 176, betreffende de opmaak van het voorontwerp van de beleidsrapporten;

- titel 4 - hoofdstuk 1, betreffende de beleidsrapporten;

- Art. 249 §2 en 3 van het Decreet Lokaal Bestuur bepaalt in het bijzonder dat de gemeente en het OCMW hun meerjarenplan delen, maar dat zij elk bevoegd blijven voor de vaststelling van hun deel;

- artikel 254 tot 256 betreffende de bevoegdheid van de gemeenteraad om het meerjarenplan vast te stellen.

Gelet op het besluit van de Vlaamse Regering van 30 maart 2018 betreffende de beleids- en beheerscyclus van de gemeenten, provincies en de openbare centra voor maatschappelijk welzijn en latere wijzigingen;

Gelet op het ministerieel besluit van 26 juni 2018 tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten en de toelichting ervan, en van de rekeningstelsels van de gemeenten, de provincies en de openbare centra voor maatschappelijk welzijn en later wijzigingen;

Het Besluit van de Vlaamse regering van 7 september 2018 tot wijziging van het BVR BBC;

Het Ministerieel besluit van 12 september 2018 tot wijziging van het MB BB;

Gelet op de omzetbrief van 3 mei 2019 meerjarenplannen lokale en provinciale besturen Ontwerp van omzendbrief KB/ABB 2019/4: “de strategische meerjarenplannen 2020-2025 van de lokale en provinciale besturen volgens de beleids- en beheerscyclus”

Gelet op de omzendbrief KBBJ/ABB 2020/3 van 18 september 2020 over de aanpassing van de meerjarenplannen 2020-2025 van de lokale en provinciale besturen volgens de beleids- en beheerscyclus;

Gelet op het positief advies van het managementteam van 29 mei 2024;

Besluit

Artikel 1

De gemeenteraad stelt de aanpassing van het meerjarenplan 2020-2026 van de stad Lommel vast. Deze aanpassing omvat zowel een aanpassing van de kredieten van 2024 als de vaststelling van de kredieten voor 2025.

Artikel 2

De gemeenteraad keurt de aanpassing van het meerjarenplan 2020-2026 voor het deel OCMW van Lommel goed.

Artikel 3

De gemeenteraad stelt de gehele aanpassing van het meerjarenplan 2020-2026 vast.

Artikel 4

Afschrift van dit besluit wordt bezorgd aan de provinciegouverneur overeenkomstig het decreet lokaal bestuur van 22 december 2017.

2024_GR_00163 - Renteloze lening 2023 tussen Stad Lommel en AGB Sport en Recreatie Lommel : Investeringsuitgaven 2023 - Goedkeuring

2024_GR_00164 - Belastingreglement op de 2de verblijven - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Het is aangewezen om in belastingreglementen die in een aangifteplicht voorzien steeds een (redelijke) aangiftetermijn te bepalen, zowel in het geval waarbij de belastingplichtige een aangifteformulier heeft ontvangen van het stadsbestuur, als in het geval waarbij de belastingplichtige geen aangifteformulier heeft ontvangen. Het artikel met betrekking tot de aangifteplicht wordt in die zin aangepast.

Artikel 2 wordt herschreven, naar analogie met de aandachtspunten die opgenomen zijn in de omzendbrief KB/ABB 2019/2. Zie bijlage voor het uittreksel uit de omzendbrief.

De overige wijzigingen aan de artikelen zijn louter een herschikking van de artikelen om de leesbaarheid te bevorderen.

Het is gerechtvaardigd een billijke financiële tussenkomst te vragen van de belanghebbenden op het grondgebied van de stad, gelet op de financiële toestand van de gemeente en de wettelijke verplichting om een financieel evenwicht te handhaven.

Gemeenten en steden zijn vrij om een beleid rond tweede verblijven in te voeren. Zij kunnen dit op grond van de gemeentelijke autonomie, die verankerd is in de grondwet.

Gelet op de druk op de woningmarkt en het woonbeleid van de stad Lommel, dat gericht is op betaalbaar en kwaliteitsvol wonen, waarbij de stad ook het residentieel wonen wenst te beschermen.

Er bestaan en er worden woonentiteiten gebruikt waar niemand is ingeschreven in het bevolkingsregister. Deze woonentiteiten geven evenzeer aanleiding tot kosten die door de stad worden gedragen inzake investeringen onder andere in openbaar domein, openbare dienstverlening, veiligheid, administratie en afvalbeheersing, net als bij door gedomicilieerde personen bewoonde woonentiteiten. De gebruikers van tweede verblijven, zijnde de eigenaar, huurder of een andere gebruiker, halen wel voordeel uit de stedelijke dienstverlening, doch dragen er niet fiscaal toe bij, zodat het redelijk verantwoord is dat ook zij een billijke bijdrage leveren en dat op de tweede verblijven een belasting wordt geheven.

Het is billijk en rechtvaardig een tariefdifferentiatie op te nemen op basis van de aard en de ligging van de tweede verblijven, waarbij minder duurzame verblijven aan een lager tarief worden onderworpen. Het tarief in recreatiegebied is lager ter bevordering van het plaatselijk toerisme in die gebieden. In woongebied is het tarief hoger gezien er in die delen van de gemeente geacht wordt meer genot te halen uit de infrastructuurwerken en voorzieningen van de gemeente.

Juridische grond

- Artikelen 41, 162 en 170, §4 van de Grondwet

- Decreet van 30 mei 2008 betreffende de vestiging, de invordering en de geschillenprocedure van provincie- en gemeentebelastingen, en latere wijzigingen

- Decreet Lokaal Bestuur van 22 december 2017, en latere wijzigingen, meer bepaald de artikelen 2, 40, 41, 252, 286 t.e.m. 287 en 326 t.e.m. 335

- Omzendbrief KB/ABB 2019/2 van 15 februari 2019 betreffende de gemeentefiscaliteit

Regelgeving bevoegdheid

Besluit

Artikel 1

Belastbaar feit en belastbare periode

Er wordt voor de aanslagjaren 2024 tot en met 2025 ten voordele van de stad Lommel een jaarlijkse directe belasting gevestigd op de tweede verblijven, ongeacht het feit of ze al dan niet in de kadastrale legger ingeschreven zijn.

Artikel 2

Belastbaar voorwerp

§1. Het voorwerp van de belasting betreft woongelegenheden waarvoor niemand ingeschreven staat in de bevolkingsregisters omdat ze dienst doen als tweede verblijf.

§2. Als tweede verblijf wordt beschouwd: elke private woongelegenheid die niet het hoofdverblijf vormt van de eigenaar of de huurder, maar die wel op elk moment door hem kan worden bewoond. Tweede verblijven zijn landhuizen, bungalows, appartementen, weekendhuisjes, optrekjes en alle andere vaste woongelegenheden, met inbegrip van de met chalets gelijkgestelde caravans (wooncaravans), die al of niet ingeschreven zijn in de kadastrale legger.

Onder wooncaravans moet worden verstaan de caravans die technisch niet gemaakt zijn om voortgetrokken te worden en waarvan het chassis en het type van wielen het voortslepen niet zouden verdragen.

§3. De hoedanigheid van tweede verblijf wordt op datum van 1 juni van het aanslagjaar beoordeeld.

Artikel 3

Uitsluitingen

§1. Vallen niet onder de toepassing van dit reglement:

1° Lokalen die uitsluitend bestemd zijn voor het uitoefenen van

beroepsactiviteit;

2° Garages

3° Tenten

4° Verplaatsbare caravans en woonaanhangwagens.

§2. Onder verplaatsbare caravans en woonaanhangwagens moet worden verstaan: alle soorten van caravans en woonaanhangwagens die op de wettelijk voorgeschreven tijdstippen aan de technische controle onderworpen kunnen worden en waarvan een geldig schouwingsbewijs kan worden voorgelegd, waardoor ze op elk moment in het verkeer gebracht kunnen worden.

§3. Indien de woon- of verblijfsgelegenheid, zoals omschreven in artikel 2, op 1 juni van het aanslagjaar is opgenomen op het leegstandsregister, valt ze niet onder het toepassingsgebied van onderhavig belastingreglement.

Artikel 4

Belastingplichtige

§1. De belasting is verschuldigd door de natuurlijke of rechtspersoon voor de tweede verblijven die op 1 juni van het aanslagjaar op het grondgebied van de stad Lommel zijn opgericht.

§2. De belasting is verschuldigd:

1° Voor terreinen voor openluchtrecreatieve verblijven: door de

natuurlijke of rechtspersoon die op 1 juni van het aanslagjaar optreedt als de

uitbater van het terrein voor openluchtrecreatieve verblijven waar het tweede

verblijf gelegen is. De concessiehouder, de verhuurder of de zakelijk gerechtigde

kunnen hoofdelijk aansprakelijk worden gesteld voor de betaling van de

belastingschuld;

2° Voor de particuliere tweede verblijven: door wie op 1 juni van het

aanslagjaar zakelijk gerechtigde is van het tweede verblijf.

§3. Onder zakelijk gerechtigde moet worden verstaan de houder van één van de volgende zakelijke rechten:

1° volle eigendom;

2° recht van opstal of van erfpacht;

3° vruchtgebruik.

§4. Ingeval van mede-eigendom zijn de mede-eigenaars hoofdelijk aansprakelijk voor de betaling van de totale belastingschuld.

§5. Ingeval er meerdere andere houders zijn van het zakelijk recht, zijn deze eveneens hoofdelijk aansprakelijk voor de betaling van de totale belastingschuld.

Artikel 5

Berekeningsgrondslag en tarief

Het bedrag van de belasting wordt vastgesteld op:

1° Voor tweede verblijven gelegen binnen een zone voor verblijfsrecreatie volgens

het gewestplan:

− € 250,00 voor de wooncaravans;

− € 400,00 voor de andere tweede verblijven.

2° Voor tweede verblijven gelegen buiten een zone voor verblijfsrecreatie volgens

het gewestplan:

− € 500,00 voor de tweede verblijven gelegen binnen woongebied;

− € 250,00 voor de tweede verblijven gelegen buiten woongebied.

Artikel 6

Aangifte

De belastingverordening voorziet in de verplichting van aangifte. De belastingplichtige ontvangt jaarlijks vanwege het stadsbestuur een aangifteformulier dat behoorlijk ingevuld en ondertekend dient teruggestuurd te worden voor 31 augustus van het aanslagjaar.

De belastingplichtige die geen aangifteformulier heeft ontvangen is echter niet ontheven van de verplichting om spontaan aangifte te doen vóór 31 augustus van het aanslagjaar. Een belastingplichtige die niet spontaan een aangifteformulier gekregen heeft, kan dit op eenvoudig verzoek bekomen.

De aangifte, het doorgeven van wijzigingen of de aanvraag van een aangifteformulier kan gebeuren via één van de volgende kanalen:

- E-mail: belastingen@lommel.be

- Post: College van Burgemeester en Schepenen, t.a.v team Financiën, Aankopen en Contracten (FAC), Hertog Janplein 1, 3920 Lommel, hierbij geldt de postdatum als bewijs.

- Afgifte aan de balie van het Huis van de Stad tijdens de openingsuren. De datumstempel inkomende post geldt als bewijs.

Artikel 7

Aanslag van ambtswege

Bij gebrek aan aangifte binnen deze termijn of in geval van onjuiste, onvolledige of onnauwkeurige aangifte vanwege de belastingplichtige, wordt de belasting ambtshalve ingekohierd.

Vooraleer wordt overgegaan tot de ambtshalve vaststelling van de belastingaanslag, betekent het college van burgemeester en schepenen aan de belastingplichtige per aangetekend schrijven, de motieven om gebruik te maken van deze procedure, de elementen waarop de aanslag is gebaseerd evenals de wijze van bepaling van deze elementen en het bedrag van de belasting.

De belastingplichtige beschikt over een termijn van 30 kalenderdagen te rekenen van de 3de werkdag volgend op de datum van verzending van de betekening om zijn opmerkingen schriftelijk voor te dragen.

De ambtshalve vaststelling van de belastingaanslag kan slechts geldig worden ingekohierd gedurende een periode van drie jaar volgend op 1 januari van het aanslagjaar. Deze termijn wordt met twee jaar verlengd bij overtreding van de belastingsverordening met het oogmerk te bedriegen of met de bedoeling schade te berokkenen.

De ambtshalve ingekohierde belasting wordt verhoogd met een bedrag gelijk aan 10% van de verschuldigde belasting. Het bedrag van deze verhoging wordt gelijktijdig en samen met de ambtshalve belasting ingekohierd.

Artikel 8

Invordering

De belasting wordt ingevorderd door middel van een kohier dat wordt vastgesteld en uitvoerbaar verklaard door het college van burgemeester en schepenen ten laatste op 30 juni van het jaar dat volgt op het aanslagjaar.

De belasting moet betaald worden binnen twee maanden na verzending van het aanslagbiljet.

Artikel 9

Bezwaarprocedure

De belastingschuldige of zijn vertegenwoordiger kan bezwaar indienen tegen deze belasting bij het college van burgemeester en schepenen. Het bezwaar moet, op straffe van nietigheid, schriftelijk worden ingediend en worden gemotiveerd. De indiening moet, op straffe van verval, gebeuren binnen een termijn van drie maanden te rekenen vanaf de derde werkdag volgend op de datum van verzending van het aanslagbiljet of vanaf de kennisgeving van de aanslag.

Artikel 10

Algemene bepalingen (1)

Dit besluit wordt bekendgemaakt overeenkomstig artikel 286,287 en 288 van het decreet over het Lokaal Bestuur.

De toezichthoudende overheid wordt hiervan op de hoogte gebracht overeenkomstig artikel 330 van het decreet over het Lokaal Bestuur.

Artikel 11

Algemene bepalingen (2)

Het raadsbesluit van 14 december 2021 wordt opgeheven met ingang van 1 januari 2024.

2024_GR_00162 - Verlenging subsidiereglement "Lommel Loont" - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Rekening houdende met bovenstaande wordt voorgesteld het subsidiereglement "Lommel Loont", dat afloopt op 31 december 2024, te verlengen voor de periode van 1 januari 2025 tot en met 31 december 2025. Door deze verlenging valt de subsidietermijn samen met de termijn van de beleids- en beheerscyclus (BBC) en de meerjarenbegroting.

Adviezen

Regelgeving bevoegdheid

Besluit

Artikel 1

De gemeenteraad verleent goedkeuring aan de verlenging van het subsidiereglement "Lommel Loont", zoals in bijlage gevoegd, tot en met 31 december 2025.

2024_GR_00149 - Organisatiebeheersing: jaarlijkse rapportage - Kennisneming

2024_GR_00104 - Verslag regioraad Limburg - Kennisneming

2024_GR_00146 - Aanpassing reglement klachtenbehandeling - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Door het toevoegen van een plaatsvervanger kan de continuïteit van de behandeling van de klachten worden gegarandeerd. Door dit expliciet in het reglement op te nemen wordt juridisch bevestigd dat ook de heer Rudi Lavreysen klachten kan behandelen.

Besluit

Artikel 1

De gemeenteraad keurt de aanvulling van artikel 2 van het reglement klachtenbehandeling goed met de bepaling: 'De heer Rudi Lavreysen wordt aangeduid als zijn vervanger tijdens afwezigheden.'

2024_GR_00102 - PZ Lommel - Goedkeuring van de jaarrekening 2023 - Goedkeuring

2024_GR_00110 - PZ Lommel - Begrotingswijziging 1 2024 en meerjarenplan - Goedkeuring

2024_GR_00150 - AGB Patrimonium Jaarrekening 31 december 2023 - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

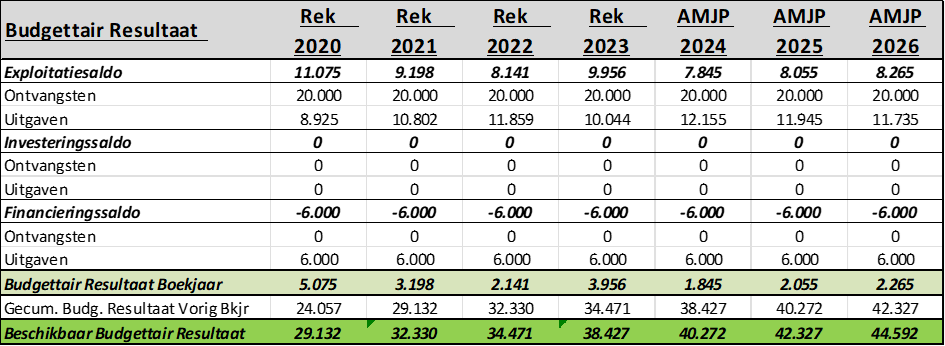

De jaarrekening 2023 van AGB Patrimonium wordt voorgelegd aan de verschillende organen

De resultaten voor boekjaar 2023 :

Budgettair resultaat 3.956 euro

Gecumuleerd budgettair resultaat 38.427 euro

Autofinancieringsmarge 3.956 euro

Gecorrigeerde autofinancieringsmarge - 461.874 euro

Juridische grond

Gelet op artikel 37 & 41 van deze statuten:

ARTIKEL 37 - JAARREKENING

§1. De raad van bestuur stelt de jaarrekening vast en maakt deze ter goedkeuring over aan de gemeenteraad, overeenkomstig de bepalingen van het Decreet Lokaal Bestuur en onverminderd de toepassing van artikel 33 laatste lid van de statuten.

§2. De gemeenteraad keurt de jaarrekening goed in overeenstemming met de bepalingen op de financiële controle bedoeld in artikel 44 van de statuten en onverminderd de toepassing van artikel 20 §2 van de statuten.

§3. Het bedrijf verzorgt de periodieke rapportering over de resultaten en de activiteiten van het bedrijf aan de stad, zoals wettelijk vereist en zoals verder toegelicht in de beheersovereenkomst.

ARTIKEL 41 – FINANCIËLE CONTROLE

De controle op de financiële toestand, op de jaarrekening en op de regelmatigheid van de verrichtingen weer te geven in de jaarrekening van het bedrijf wordt uitgeoefend overeenkomstig de toepasselijke, wettelijke bepalingen.

Besluit

Artikel 1

De raad van bestuur van AGB Patrimonium stelt de Jaarrekening 2023 vast :

Budgettair resultaat van het boekjaar : € 3.956

Beschikbaar budgettair resultaat : € 38.427

Autofinancieringsmarge : € 3.956

Gecorrigeerde autofinancieringsmarge : € - 461.874

Artikel 2

De gemeenteraad van Stad Lommel breng advies uit over de jaarrekening 2023 BBC en NBB van AGB Patrimonium Lommel en keurt de jaarrekening goed.

2024_GR_00151 - AGB Patrimonium Aanpassing Meerjarenplan 2020-2026 - Goedkeuring

Samenstelling

Aanwezig

Stijn Mertens, voorzitter; Bob Nijs, burgemeester; Peter Vanderkrieken, schepen; Karel Wieërs, schepen; Sophie Loots, schepen; Joris Mertens, schepen; Dirk Vanderhoydonks, schepen; Johan Bosmans, schepen; Nancy Bleys, schepen ; Walter Cremers, raadslid; Jaak Theuws, raadslid; Kris Verduyckt, raadslid; Rina Ven, raadslid; Rita Phlippo, raadslid; Ronny Geysen, raadslid; Jan Willekens, raadslid; Sooi Van Limbergen, raadslid; Sofie Mertens, raadslid; Pieter Cox, raadslid; Ersin Kemaldar, raadslid; Carine Creemers, raadslid; Jean Jacques Melotte, raadslid; Jan Geurts, raadslid; Dag Indenhoek, raadslid; Frank Swinnen, raadslid; Elly Vanbrabant, raadslid; Stefanie Lieben, raadslid; Iris Mulkens, algemeen directeurVerontschuldigd

Peter Luykx, raadslid; Ine Loomans, raadslid; Luc Ooms, raadslid; Anja Van Engeland, raadslidSecretaris

Iris Mulkens, algemeen directeurVoorzitter

Stijn Mertens, voorzitterStemming op het agendapunt

Aanwezig

Stijn Mertens, Bob Nijs, Peter Vanderkrieken, Karel Wieërs, Sophie Loots, Joris Mertens, Dirk Vanderhoydonks, Johan Bosmans, Nancy Bleys, Walter Cremers, Jaak Theuws, Kris Verduyckt, Rina Ven, Rita Phlippo, Ronny Geysen, Jan Willekens, Sooi Van Limbergen, Sofie Mertens, Pieter Cox, Ersin Kemaldar, Carine Creemers, Jean Jacques Melotte, Jan Geurts, Dag Indenhoek, Frank Swinnen, Elly Vanbrabant, Stefanie Lieben, Iris MulkensMotivering

Argumentatie

Het financieel evenwicht voor de aanpassing van het meerjarenplan 2020-2026 wordt bereikt.

Gezien de deelneming van AGB Patrimonium in Kristalpark III nog geen dividenden genereert, is AGB Patrimonium nog niet in de mogelijkheid om de lening bij Stad Lommel terug te betalen. Het uitstel van de terugbetaling van de kapitaalsaflossingen verklaart meteen het grote verschil tussen de AFM (Autofinancieringsmarge) en de gecorrigeerde AFM.

De raad van bestuur van AGB Patrimonium vraagt verlening van het uitstel van terugbetaling van de kapitaalsaflossingen tot 31 december 2024.

Juridische grond

Gelet op het decreet lokaal bestuur van 22 december 2017 en meer in het bijzonder:

- artikels 235 en 236, betreffende de bevoegdheden van de raad van bestuur;

- artikel 241, betreffende de opmaak van de beleidsrapporten,

- artikel 242, betreffende de bevoegdheid van de raad van bestuur om het meerjarenplan vast te leggen.

Gelet op het besluit van de Vlaamse Regering van 30 maart 2018 betreffende de beleids- en beheerscyclus van de gemeenten, provincies en de openbare centra voor maatschappelijk welzijn en latere wijzigingen;

Gelet op het ministerieel besluit van 26 juni 2018 tot vaststelling van de modellen en de nadere voorschriften van de beleidsrapporten en de toelichting ervan, en van de rekeningstelsels van de gemeenten, de provincies en de openbare centra voor maatschappelijk welzijn en later wijzigingen;

Gelet op de omzetbrief van 3 mei 2019 meerjarenplannen lokale en provinciale besturen Ontwerp van omzendbrief KB/ABB 2019/4: “de strategische meerjarenplannen 2020-20256 van de lokale en provinciale besturen volgens de beleids- en beheerscyclus”

Besluit

Artikel 1

De gemeenteraad van Stad Lommel brengt advies uit over de aanpassing meerjarenplan 2020-2026 van AGB Patrimonium en keurt de wijziging goed.